דו"ח כרטיס חברות: דוגמה. חשבונאות לפי כרטיס בנקאי

לאחרונה, התנחלויות על כרטיסי חברות הפכו נפוצים עבור רוב הארגונים. מכשירי תשלום אלה קל לטפל.

חשבונאות כרטיס חברות פשוט למדי. רואי חשבון מנוסים, ככלל, אין שום בעיות כאשר משקפים עסקאות. קשיים עשויים להופיע באוסף של של דוח כרטיס האשראי העובד שהוצא לו. לאחר מכן, לשקול את התכונות של פעולות השתקפות.

מידע כללי

כרטיסי חברות נקראים כרטיסי בנק,הכספים שבהם הארגון שייך. בסיועם משולמות ההוצאות של העובדים במסגרת פעילותן המקצועית.

ניתן ליישם תשלום בכרטיס אשראי נסיעות עסקים, עסקים, אירוח. אמצעי תשלום זה אינו משמש למטרות אישיות של העובד, רישום הכנסותיה וכן הטבות סוציאליות.

סוגים

יש כרטיסי אשראי והסדר (חיוב). בסיוע האחרון, התשלום נעשה על חשבון הכספים המוחזקים על ידי המפעל, או משיכת יתר.

על כרטיסי אשראי, בהתאמה, ההתנחלויות נעשות על חשבון הלווה כספים הניתנים על ידי המבנה הבנקאי.

תכונות של המבצע

ההחלפה מתבצעת באמצעות העברה בנקאית. לענין זה, נשלח צו תשלום לארגון הבנקאי.

הכסף הוא בילה רק באמצעות כרטיס. זה יכול להיות רגיל או שלא במזומן עסקאות או הנפקת במזומן.

על כרטיסי החברה גבולות ההתנחלויות אינם חלים,שהוקמה על ידי הבנק המרכזי עבור התנחלויות במזומן. בינתיים, מוסדות בנקאיים, בהנחיית המלצות הבנק המרכזי, יכול לקבוע גבול על ההנפקה. לדוגמה, עבור כרטיס חברה של Sberbank הסכום המקסימלי הוא 100 אלף רובל ליום.

היתרונות של אמצעי התשלום

אנו יכולים לציין את היתרונות הבאים של שימוש בכרטיסי החברה:

- פיקוח על הוצאות הקרן על ידי העובד. ראשית, כל הפעולות ישתקפו בחשבון של הארגון. שנית, דו"ח כרטיס ביקור, אשר משקף את כל העלויות שהצטברו לתקופה מסוימת.

- היכולת להשתמש בקרנות בכל עת. גישה לכסף על החשבון היא מסביב לשעון.

- חסימה אופרטיבית של הכרטיס במקרה של בעיות.

- אפשרות להשתמש כספים במדינות זרותנסיעות עסקים. אין צורך לרכוש מטבע חוץ בעת נסיעה מחוץ הפדרציה הרוסית. במקביל מרוסיה, אתה יכול במהירות לחדש את החשבון של עובד אשר בחו"ל.

- חיסכון משמעותי בזמן בעת ההזמנה ותשלום עבור כרטיסים, חדרי מלון.

הודעה על פקוח מסים וקרנות

מידע על החשבון הפתוח צריך להישלח לאיחוד האירופי, ל- ARIA ולשירות המס. נכון לעכשיו, ההודעה עצמה נשלחת על ידי הארגון הבנקאי שירות הבנק.

ההודעה מתבצעת תוך 7 ימים (עבודה).

ניואנסים חשובים

כרטיסי אשראי לגופים משפטיים מונפקות לעובדים ספציפיים של המיזם, דהיינו, נומינליים.

השתקפות של פעולות ב חשבונאות על כרטיסי החברה מתבצע, ככלל, בחשבון נפרד.

ניתן לפתוח חשבון בנק הן ברובלים והן במטבע חוץ. במקרה הראשון, אין צורך לפתוח חשבון מטבע נוסף. על פי תקנת הבנק המרכזי מס '266-P, תשלום בכרטיס אשראי יכול להתבצע במטבע שאינו מטבע החשבון. כאשר אתה מקבל, למשל, דולרים, מערכת הבנק יהיה להמיר את הסכום הנדרש (באופן אוטומטי להמיר רובלים לדולרים).

יעד ההוצאה

הפעולות הרגולטוריות קובעות את רשימת הפעולות שניתן לבצע במטבע חוץ באמצעות כרטיס חברה:

- קבלת מזומנים במטבע חוץ בחו"ל לתשלום האירוח, הוצאות נסיעה.

- תשלום הוצאות (נציג / נסיעות) במסחר / שירות ארגונים במטבע חוץ מחוץ לרוסיה.

פעולות אחרות נחשבות בלתי חוקיות. הפיקוח על ציות לרשימה מבוצע על ידי המבנה הבנקאי.

מסמך מקומי של הארגון

על הארגון לפתח פעולה המגדירה את הכללים הבסיסיים לשימוש בכרטיסי החברה. במסמך זה יש צורך להקים:

- רשימת הפעולות והעלויות שניתן לבצע על ידי עובד.

- מגבלות על חישובים.

- סדר מתן של דוח כרטיס האשראי.

- מידע על אי קבילות גילוי קוד ה- PIN לצדדים שלישיים.

- התקופה בה נדרש העובד למסור דיווח מראש על הכרטיס הארגוני. באותה פסקה, רצוי לרשום את המסמכים שיאשרו את המידע.

בנוסף:

- הוראת המנהל קובעת את מעגל העובדים שיש להם הזכות לקבל כרטיסי תאגידים.

- חוזים על אחריות עם העובדים הרלוונטיים מסתיימים.

- מחזיקי כרטיס עובדים צריכים להכיר את הנוהל לשימוש בכרטיסים לחתימה.

החזר והנפקת אמצעי תשלום מתבצע בספר חשבונות מיוחד.

תכונות של השתקפות

חשבונאות בחשבון השוטף מתבצע במפעל ב AC. 55. נפתח חשבון משנה עבורו 55.4.

אם יש בחשבון איזון שאינו ניתן להפחתה, מומלץ ליצור חשבונות משנה של ההזמנה השנייה: "יתרה מזערית" ו"מגבלת תשלום ".

אם הארגון פתח מספר חשבונותכל כרטיס), תת החשבון 55.4 נוצר עבור כל אחד מהם. אם כמה קלפים של עובדים שונים נערכו עבור אחד p / s, אשר לבצע תשלומים בתוך הגבול הכללי, את הצורך לנהל חשבונאות אנליטית בהקשר של מחזיקי נקבע על ידי הארגון באופן עצמאי.

במקרים שבהם כרטיס חברה קשור לחשבון חשבון אחד, מומלץ ליצור חשבון משנה לחשבון. 51 או 52.

עסקאות חשבונאיות

כללים לבחינת הפעילות לנוחות מוצגים בטבלה:

דב | Cd | מינוי | אישור |

55.4 | 51 | העברת הסכום של מגבלת התשלום ואת יתרת המינימום (ברובלים) מהמפעל לחשבון כרטיס (רובל) | צו תשלום, דוח חשבון בנק. |

55.4 | 52 | העברת מגבלת התשלום ויתרת המינימום במטבע חוץ מחשבון מטבע החוץ לחשבון התאגיד. | מסמך תשלום, דוח בנק. |

55.4 | 67,66 | קבלת כספי אשראי לחשבון כרטיס במועד ההרשמה החד פעמית, אם יושלם הסכם רלוונטי עם המבנה הבנקאי | סדר הבנק, דוח הבנק. |

55.4 | 66 | קבלת כספי אשראי על חשבון כרטיס ביום התשלום על ידי קרנות אשראי של ארגון בנקאי בהעדר הכסף של החברה, אם נחתם הסכם משיכת יתר עם הבנק | דוח בנק, כתב. |

91.2 | 51, 52 | תשלום עמלות הבנקים לרישום, הנפקה, תחזוקת הכרטיס | דוח בנק, מידע חשבונאי. |

91.2 | 66 | צבירת ריבית על הלוואה המסופקת על ידי כרטיס חברה | דוח בנק, הצהרה חשבונאית. |

66 | 51,52 | העברת כספים לפירעון ההלוואה או הריבית על הלוואה שהתקבלה בקשר עם השימוש בכרטיס | הזמנת תשלום (מסמך), דוח חשבון בנק. |

כדי לשקף חידוש כרטיס ביקור ""המסמך" משיכות מחשבונות "משמש נמצא בסעיף" הבנק והקופה ".

חשבונאות

קיימות שתי אפשרויות לשיקוף פעולות: פשוטות ואקדמיות. התכונות שלהם מוצגות בטבלאות.

דב | Cd | מינוי | אישור |

71 | 55.4 | השתקפות סכומי העבודות, השירותים, הסחורות והמזומנים שנטלו מהכרטיס בהקשר של המחזיקים (עובדים אחראים) ליום המצוין בהצהרת הבנק | הצהרת הבנק עם יישום לפענוח על ידי כרטיסי החברה. |

10, 15, 25, 20, 26, 44, 40, וכדומה. | 71 | השתקפות של חומרים ששולמו, עבודות, שירותים, בהתאם לדוח המקדים שהוצג על ידי העובד ביישום מסמכים תומכים, נכון למועד הגשת הדוח. | חשבונות, כרטיסים, קבלות, המחאות, המחאות מקוריות, המחאות כספומט וכו '. |

דב | Cd | מינוי | אישור |

10, 20, 26, 44, וכדומה. | 71 | השתקפות של חומרים, עבודות, שירותים המשולמים על ידי כרטיס החברה, בהתאם לדוח עם מסמכים תומכים נכון ליום מתן ההוראה | כרטיסים, המחאות, מסמכי מקור, בדיקות מסופים וכו '. |

71 | 57 | השתקפות של פעולה שבוצעה בכרטיס, אך לא נמסרה על ידי חשבון בנק | התייחסות חשבונאית. |

57 | 55.4 | השתקפות של כמות הסחורה המשולמת, העבודות, השירותים, המזומן שנשלף מהכרטיס, בהקשר של החייבים ביום השתקפותם על דוח הבנק | הצהרת הבנק עם פענוח על ידי כרטיסים. |

אם התאריך של דוח כרטיס האשראי עולה בקנה אחד עם יום השתקפות העסקה בדוח הבנק, העסקאות מבוצעות על פי הגרסה הראשונה.

בנוסף, בשתי האפשרויות, יש להביא בחשבון את סכומי הנזק:

דב | Cd | מינוי | אישור |

73.2 | 55.4 | השתקפות של כמות הנזק החומרי שנגרם כתוצאה מאי-הופעתו של העובד במסמכים תומכים או בקשר עם השימוש בכספי הכרטיס לצרכים אישיים | דוח בנק, מידע חשבונאי. |

50, 70 | 73.2 | פיצוי של נזק על ידי עובד באמצעות משרד הקופה של המפעל או ניכוי מהרווחים | אישור חשבונאי, הזמנת קבלה. |

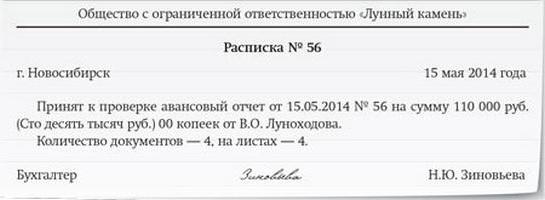

דוח כרטיס ביקור: דוגמה

העובד שקיבל את הכספים עבור הדוח חייבלספק מסמך שבו נרשמו כל ההוצאות. ניירות מצורפים מצורפים אליה. התקנות הרלוונטיות נקבעו בנוהל שאושר על ידי הבנק המרכזי.

צו של הוועדה לסטטיסטיקה של המדינה של 2001 אישרה את הטופס הסטנדרטי של הדו"ח AO-1.

בטופס, עם זאת, אין שורות שבהן אתה יכול לשקף עסקאות על כרטיסי החברה. ניתן לתקן את המצב בשתי דרכים:

- השלם את טופס המדגם. כפי שנקבע בצו, לארגון יש זכות להוסיף שורות נוספות לצורה המאוחדת.

- לפתח טופס בעצמך. טפסים מאוחדים בין 01/01/2013 אינם נחשבים לחובה עבור ארגונים. ההפרשה המקבילית נובעת מ- FZ 402.

הבה נבחן דוגמה. העובד ניתן כרטיס חברה של Sberbank, אשר זמין 50,000 רובל. הוא קיבל הוראה לקנות מכשיר רב תכליתי, שעלותו היא 110 אלף רובל. בהתאם לפקודת התשלום, הועבר הכרטיס ל -65 אלף רובל. לאחר רכישת המכשיר היתרה היה 5,000 רובל.

רואה החשבון של הארגון משלים את טופס הדו"ח הסטנדרטי במספר שורות. ראשית, ניתנים גרפים המשקפים את סכומי הכספים נכון למועד תחילת השימוש בכרטיס:

- "איזון על המפה". קו זה מלא אם העובד לא לקח את אמצעי התשלום.

- Msgstr "נושא מספר הכרטיס ...". שורה זו מציינת את המידע אם אמצעי התשלום מונפק לפני ביצוע המשימה.

היתרה בכרטיס מוכרת על פי תנאי הדוגמה השווה ל -0, שכן העובד קיבל כרטיס לפני ביצוע ההוראה. השורה "כרטיס שהונפקו" מציינת את המספר ואת הסכום הזמין.

כדי לשקף את חידוש הכספים, העמודה "הוראת תשלום" מתווספת לדוח. מספר התאריך ומספר המסמך מצוין כאן.

שורת "סך הכל" צריכה להכיל את סכום היתרה על הכרטיס המונפק ואת סכום ההעברה הנוספת. תחת התנאים של הדוגמה, סך של 115 אלף רובל.

בצדו האחורי של הדוח יש למסור מסמכים שבהם העובד מאשר את ההוצאות. על העובד לציין את תאריך ההוצאה ואת הסכום.

משיכת מזומנים

בעת פיתוח טופס דוח,לספק מצב שבו העובד לא יוכל לשלם עבור שירותים או סחורות על ידי הסדר ללא מזומנים. בהתאם לכך, על העובד לפדות את הסכום הנדרש.

כדי לשקף פעולות אלה, מתווספים השורות הבאות:

- "זה מחוץ למפה".

- "במזומן הוא בילה."

- "שמו על המפה דרך הטרמינל."

- "יתרת מזומנים".

כל הפעילות עם הכספים משתקפת בחזית הדו"ח.

קבלת הקבלה של המסמך

עובד חייב לתת דין וחשבון לרואה החשבון או לראש הארגון. לאחר מכן, המסמך נבדק, ולאחר מכן אושר על ידי מנהל הארגון.

טובין, שירותים שנרכשו על ידי עובד,הם באים. העובד מקבל קבלה על קבלת הדוח - בתחתית הטופס. אם בצורה שפותחה על ידי המפעל, זה לא מסופק, הקבלה מתבצעת בצורה שרירותית.

אישור הטופס

על פי כללים משותפים, לאשר את הטופס שפותח על ידיהחברה עצמה, צריך ראש. מרשם כזה נקבע בחוק הפדרלי מספר 402. דרישה דומה חלה גם אם הארגון משתמש בצורה אחידה.

דוגמאות אופייניות לצורות של מסמכים ראשוניים ניתנות בנספחים לצו בדבר אישור המדיניות החשבונאית.

פתיחת חשבון

כדי ליצור חשבון עם כרטיסים ארגוניים מארגונים יזדקקו קודם כל המסמכים הדרושים לפתיחה של r / c רגיל. בנוסף, יש צורך לכתוב בקשה, אשר טופס אשר מסופק על ידי הבנק. הוא נכתב עבור כל בעל כרטיס עובד. מסמכים מצורפים בהם מזוהים העובדים הרלוונטיים. זה, בפרט, על הדרכון, כמו גם את המסמכים המאשרים את יחסי העבודה עם המפעל (עותק של החוזה). הבנק רשאי לבקש ניירות ערך אחרים במידת הצורך.

</ p>